每周看市 | 宏观经济景气高点或将出现 关注市场利率向下拐点到来

弘尚资产祝天下母亲节日快乐!

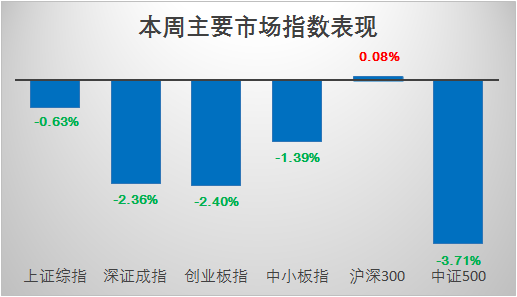

短期市场在强监管、去杠杆政策高压下,整体走势以“震荡调整”为主,市场分化进一步加剧,上证综指下跌0.63%,创业板指数下跌2.4%。板块方面,银行、保险板块表现显著好于其他板块,电子、通信板块表现相对居前,而国防军工、钢铁、农林牧渔则表现居后;主题方面,沪股通50、苹果产业链表现相对居前,而西藏振兴、丝绸之路、京津冀一体化则呈现明显调整态势。短期市场风险偏好下降较快,主题类投资炒作退潮,市场分化有所加剧,部分基本面扎实、估值合理的白马价值股整体表现较好,而主题类、题材类个股则继续呈现出明显调整。

本周公布的4月份CPI同比增长1.2%,PPI同比增长6.4%,随着PMI购进价格指数环比持续下跌,大宗工业品价格走软,PPI环比增速逐月下降,4月份当月PPI环比增速为-0.4%。货币金融数据方面,4月份M2同比增长10.5%,社会融资总量增长12.8%,金融监管升级导致货币供应量增速逐月回落。总结起来,受目前库存周期接近尾声以及去杠杆政策加快实施导致金融机构缩表压力上升的影响,二季度宏观经济基本面见顶回落概率较大。政策方面,财政政策维持积极基调,货币政策操作保持“稳中偏紧”态势,但央行也无意令流动性环境更为紧缩以推动金融杠杆去化,本周公开市场操作净回笼1200亿元。

海外方面,美国5月份密歇根大学消费信心指数初值97.7,超过预期及前值97,但美国4月份零售销售环比增长0.4%,增幅略低于市场预期,整体经济呈现温和复苏走势。美联储对于美国二季度经济基本面展望略偏正面,意味着美国经济短期放缓可能并不会影响美联储逐步加息进程,联储6月份加息概率仍较大,联储加息及收缩资产负债表进展均会对海外市场产生重要影响。

自2016年10月份以来,十年期国债利率稳步回升至目前3.65%,受基准利率上升及叠加金融监管升级的影响,短期债券市场调整明显,市场供需格局转差,一级市场招标利率走高带动二级市场利率上行。我们认为,展望2017年下半年,来自经济基本面环比走弱引致的利率下行压力,与金融监管升级带来的利率上行压力,将共同成为影响利率波动的核心要素:

经济基本面二季度见顶概率较大,随着房地产销售增速趋降,货币金融数据走弱,三、四季度经济稳增长压力将逐步呈现,对利率构成下行压力;

短期金融监管趋严,反映出金融体系自身存在的脆弱与不稳定性,目前部分金融机构不仅面临负债端成本上行压力,也受到金融杠杆收缩的监管约束,不仅逐步收缩前期对外资产配置规模,主动配置意愿也在下降,导致债券市场买盘下降、市场流动性恶化、债券利率上行压力显现以及信用利差扩大;

总结起来,金融监管升级使得短期利率可能易升难降,但宏观经济拐头向下最终是决定中期利率走势最重要的因素,对于下半年整体利率走势,不宜过度悲观,需要保持耐心,等待拐点到来。

展望二季度,防风险、去杠杆及金融监管升级仍将成为影响市场风险偏好变化最重要的因素,在目前经济“稳增长”压力不大的前提下,金融监管降温概率较小。在“IPO融资加速、定增及大小非解禁、金融机构收缩资产配置”的背景下,场内资金供需格局趋于恶化,市场整体走势仍将维持“区间震荡”格局,随着市场整体估值逐步回归合理,部分符合经济转型方向的优质成长类板块估值中枢下降,成长股投资价值逐步显现。我们后续将持续密切关注优质成长股,配置上将继续回避业绩可能低于预期的并购重组板块以及部分转型类板块公司,等待市场调整可能带来的优质成长板块龙头公司的投资机会。

实时掌握投资动向