每周看市 | 央行上调公开市场利率 市场短期影响有限

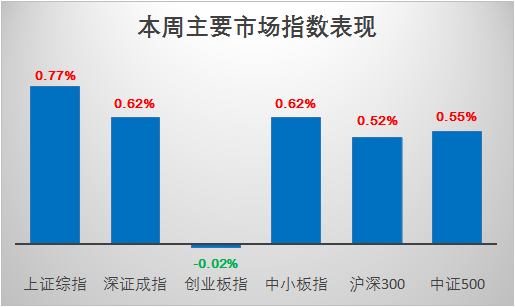

本周受美联储上调基准利率和央行上调公开市场利率影响,市场整体呈现“窄幅震荡、结构分化”特征,成交量略有放大,上证综指全周上涨0.77%,而创业板指数微跌0.02%。板块方面,建筑、有色金属及建材等涨幅居前,而商贸零售、农林牧渔及军工则表现居后。主题方面,冷链物流、次新股及装饰园林表现居前,而职业教育、O2O及金控平台等主题则表现居后。受两会期间监管机构调整IPO发行节奏使得新股申购及上市标有较少影响,次新股和板块轮动成为短期市场热点。随着新股发行回归常态化和市场利率中枢水平逐步抬升,短期对以次新股为主体的筹码博弈类板块炒作影响偏负面。

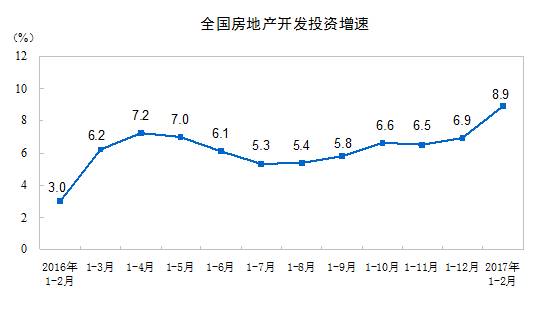

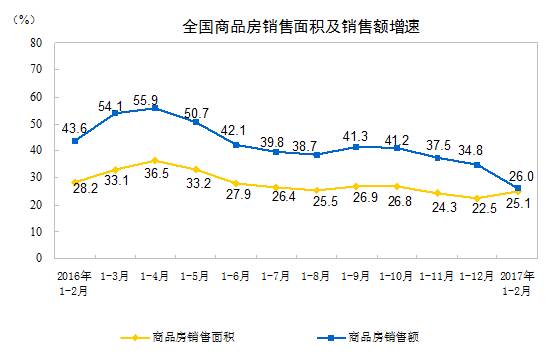

本周公布的经济数据显示国内宏观基本面整体趋势向好,具体来看,商品房销售额及房地产投资完成额1-2月份同比增速分别为26%和8.9%,均超出市场预期,主要受三、四线城市房地产销售回暖拉动。1-2月份基建投资拐头向上,同比增长21.3%,显著高于2016年12月份的增速15.8%。社会消费品零售总额增速低于市场预期,主要受汽车类消费下降1%拖累,剔除汽车影响后同比增长10.2%。财政政策仍然维持积极基调,货币政策继续收紧,持续“稳健中性”基调,央行全线上调公开市场逆回购利率10个基点,上调隔夜SLF利率20个基点至3.3%。

海外方面,美国2月份CPI同比增长2.7%,创2012年4月份以来新高,美联储上调联邦基准利率25个基点至0.75%-1%,对调整资产负债表再投资政策的议题进行讨论,但尚未做出决定,符合我们此前预期。此前加息预期对海外市场的风险冲击逐步得到缓解,金融市场温和反弹,对后市比较有影响力的因素包括美国经济数据走势及美联储对加息节奏变化的表态。

上周我们讨论认为即使短期物价水平低于市场预期,货币政策基调转向概率仍较低,整体思路仍将以“稳健中性”为主。对于公开市场利率上调,是否会引发资本市场剧烈调整,我们认为:

1

目前阶段尽管货币政策呈“稳健中性”,但无论是银行间市场还是整个金融体系,整体流动性环境仍较为充裕,公开市场利率本身上调幅度也较小,短期利率上升对流动性边际影响需要经历由量变到质变的累积效应,短期实际影响较为有限;

2

影响资本市场运行的变量较为多元化,主要包括利率、风险溢价、企业盈利等。上述因素短期表现为:利率稳步上行、风险溢价略有好转(例如:持续炒作次新股板块)和企业盈利持续改善。在目前企业盈利持续改善阶段,我们认为短期利率上行弹性小于盈利改善弹性;

3

资本市场走势也会受到股市自身供需格局和监管政策预期变化的影响,如新股发行节奏变化、大股东减持规范政策和完善退市相关制度是否如期推出,都可能成为影响未来市场运行的重要因素。

总结起来,我们认为短期利率上行,在目前企业盈利持续改善背景下对资本市场短期负面影响有限,若后续央行持续上调公开市场利率,则将重视并评估利率持续上行对资本市场可能的负面影响。

市 场 展 望

风险提示

弘尚资产微信所发布的文章或其他内容是基于我们认为可靠且已公开的信息,但我们对这些信息的准确性及完整性不作任何保证,也不保证文中观点或陈述不会发生任何变更;在不同时期,可发出与这些信息所载资料、意见及推测不一致的内容。文章或信息均免费提供,除运营商、微信平台自行产生的流量及其他费用外,不收取任何其他费用。文中信息或意见不构成任何投资操作建议,不构成任何销售要约,弘尚资产不对此提供任何担保。

弘尚资产由全球风险投资巨擘红杉资本和来自公募基金的优秀团队联合创建,公司成立于2013年,是首批在中国基金业协会备案成功的私募基金管理人。

出身名门

是红杉资本在国内唯一的证券资产管理平台,享独特资源优势。

金牌投资管理团队

公司核心团队包括原公募基金业杰出掌门人、金牛基金经理、新财富最佳分析师等专业人士,团队理念一致,合作默契。

业绩优秀

公司治理结构完善,严格把控风险,投资业绩优异,权威私募榜单名列前茅。

实时掌握投资动向