每周看市 | CPI同比增速低于预期 货币政策转向概率不大

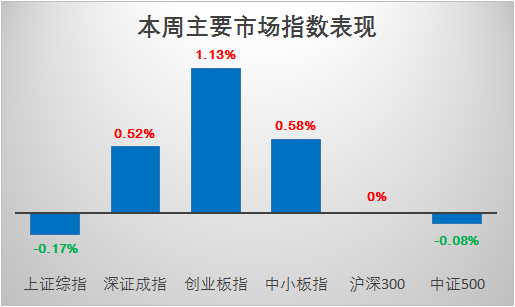

本周市场受3月份美联储加息预期升温和国内物价数据低于预期的影响,风险偏好有所下降,市场呈现温和震荡格局,上证综指下跌0.17%,创业板指数上涨1.13%。板块方面,计算机、通信、食品饮料涨幅居前,而煤炭、有色金属、非银等板块表现居后。主题方面,人工智能、无人机、智能交通等表现居前,而自贸区、稀土永磁、央企重组等板块则表现较弱。短期市场风格逐步向中小市值成长板块切换,一方面PPI指数环比回落,市场预期强周期板块盈利增速将逐步下降,另一方面2月份物价增速低于预期,同时央行外汇占款“转正”,从物价和汇率层面缓解了货币政策紧缩的压力,有助于改善市场风险偏好。

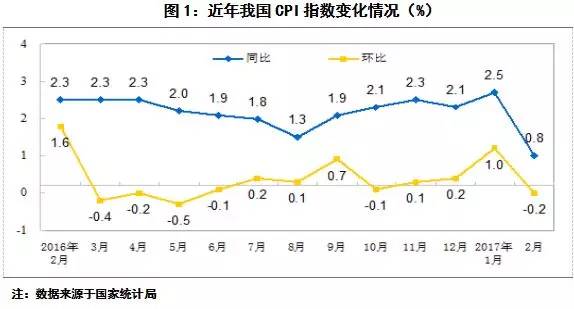

本周公布的2月份CPI同比增长0.8%,显著低于市场预期,PPI同比增长7.8%,符合预期。短期物价低于市场预期,主要受食品价格环比走弱影响,CPI非食品价格依然保持较快增速,当月同比增长2.2%。PPI同比增速较高,但随着PPI环比涨幅继续收窄,预计PPI同比增速在一季度见顶概率较大,对于部分强周期行业盈利增速将产生略偏负面的影响。从进出口增速、PMI指数及发电量数据表现来看,短期宏观经济基本面整体呈现复苏格局,但部分先行价格指标(PMI购进价格指数、PPI环比)走弱以及金融去杠杆导致的全社会货币信用增速环比收缩,预示着二、三季度经济基本面周期性见顶回落概率提高。

海外方面,2月美国非农就业人数增加23.5万,好于市场预期,也意味着3月美联储上调联邦基准利率的概率进一步提升。全球市场短期进入美联储加息避险模式,金融市场以温和震荡态势为主,比较有影响力的因素包括美国经济数据走势及美联储对加息节奏变化的表态。

短期物价同比增速显著低于预期,引发了市场对未来货币政策是否存在逐步转向可能的猜测,我们认为:

短期物价增速低于预期,主要受暖冬抑制了部分食品涨价压力和春节错位效应使食品及部分服务业价格回落的双重因素所致;

2017年制约“稳健中性”货币政策操作的要素包括国内通胀压力、金融去杠杆、内外不均衡(人民币汇率)以及海外利率走势(如美联储加息次数及节奏等)等诸多因素。尽管二、三季度随着宏观经济可能转弱,通胀压力可能逐步缓解,但金融去杠杆仍是贯穿全年主线,海外利率走势也充满变数(短期美联储引导加息预期有所强化),而人民币汇率走势同样并不清晰;

自年初以来,央行不仅上调公开市场操作利率,公开市场回笼力度也在日趋加大,央行2月份公开市场净回笼6900亿,3月截至目前净回笼3900亿。我们认为,除非出现较为明显的经济基本面环比走弱为经济总量层面“稳增长”带来压力,否则在目前约束条件下央行货币政策基调转向概率较低。

随着美联储加息预期持续升温、新股发行回归常态化、银行间市场资金利率及资本市场资金供需环境短期改善可能性较小,市场仍将以"存量博弈、区间震荡"走势为主,赚钱效应略微有所下降。

目前以“一行三会”为中心的金融监管体制改革预期在升温,收紧金融部门杠杆、防范金融风险及资产泡沫是贯穿全年的监管主线,我们密切关注后续可能出台的央行资产管理新规对资管机构配置结构的影响。

配置方面将回避因监管措施收紧可能导致基本面恶化的部分主题板块及公司,聚焦行业景气度较高、竞争格局向好及商业模式清晰的龙头公司,等待市场整体估值水平调整至合理位置带来的配置机会。

风险提示

弘尚资产微信所发布的文章或其他内容是基于我们认为可靠且已公开的信息,但我们对这些信息的准确性及完整性不作任何保证,也不保证文中观点或陈述不会发生任何变更;在不同时期,可发出与这些信息所载资料、意见及推测不一致的内容。文章或信息均免费提供,除运营商、微信平台自行产生的流量及其他费用外,不收取任何其他费用。文中信息或意见不构成任何投资操作建议,不构成任何销售要约,弘尚资产不对此提供任何担保。

弘尚资产由全球风险投资巨擘红杉资本和来自公募基金的优秀团队联合创建,公司成立于2013年,是首批在中国基金业协会备案成功的私募基金管理人。

出身名门

是红杉资本在国内唯一的证券资产管理平台,享独特资源优势。

金牌投资管理团队

公司核心团队包括原公募基金业杰出掌门人、金牛基金经理、新财富最佳分析师等专业人士,团队理念一致,合作默契。

业绩优秀

公司治理结构完善,严格把控风险,投资业绩优异,权威私募榜单名列前茅。

实时掌握投资动向