每周看市 | 特朗普新政对短期市场影响被高估?

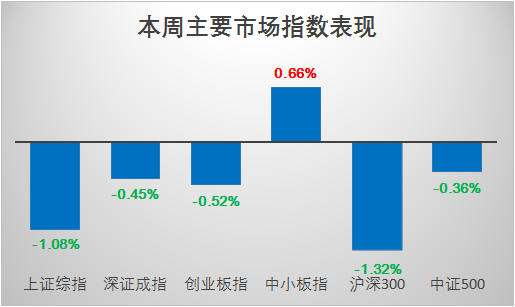

本周市场受美联储3月份加息预期升温影响,市场整体风险偏好略有下降,全周成交量略降,上证综指下跌1.08%,创业板指数微跌0.52%。板块方面,银行、电子、计算机及基础化工等板块相对表现居前,而交运、钢铁及零售等板块则居后。主题方面,锂电池、稀土永磁及苹果产业链等板块表现居前,而长江经济带、油气改革及黄金珠宝则表现居后。

短期中小板、创业板相对表现略好于主板,尤其是前期调整较多的计算机、传媒等板块部分个股表现抢眼,我们认为,这与短期主板滞涨,而创业板部分个股超跌导致的弱反弹有关。创业板目前TTM整体PE估值接近55倍、中小板整体PE估值43倍,在目前证监会收紧并购重组、再融资相关政策背景下,整体估值调整压力仍然存在。

本周公布的PMI制造业指数由上月的51.3回升至51.6,主要为新订单和生产指数回升推动,原材料库存指数和产成品库存指数略有下降。2月份PMI价格指数自高位拐头以来继续下降,预示着PPI环比可能增速趋缓,预计一季度PPI出现同比增速高点,而环比增速将逐月下降。

短期中观数据显示宏观经济基本面复苏趋势较好,例如1-2月份重卡销量增速分别为125%和152%,2月份销量达到8.8万辆,创历年2月份重卡销量新高。政策方面,财政政策维持积极基调,货币政策操作则继续维持稳中偏紧,本周央行公开市场净回笼2800亿。

海外方面,美国1月份CPI及核心CPI同比分别为2.5%、2.3%,欧元区制造业PMI指数持续回升至2月份的55.4,创五年新高。全球经济温和复苏态势确立,市场预期美联储3月份加息概率继续攀升,后续关注美国失业率、通胀等数据走势,以及3月份美联储加息节奏变化。

短期市场对于特朗普新政之“1万亿基建投资”、“中美贸易战”等关键词较为关注,我们认为,市场可能高估特朗普新政短期影响概率较大,中期影响则不确定,表现为:

1

近期特朗普总统国会发言重申1万亿基建投资计划,与此前表态5500亿的基建投资总额不矛盾,此前5500亿投资可能意指特朗普4年执政时期新增基建投资,而1万亿可能指的是10年内新增基建投资,实际上更重要的是投资的执行时间与实施进度,以及特朗普四年后能否顺利连任。

2

中美贸易战方面,从特朗普当选总统获胜以来部分言论来看,贸易战可能性在上升,例如可能重新协商《北美自由贸易协定》、可能退出TPP协定、严查贸易协定、可能标注中国为汇率操纵国等。我们认为,如若这种“以邻为壑”的贸易保护主义政策实施,实际上中美两国“两败俱伤“概率更大。原因为2015年中国为美国第一大贸易伙伴,美国则为中国仅次于欧盟的第二大贸易伙伴,2015年美国从中国进口约4800亿美元,向中国出口约1160亿美元。

随着两会闭幕临近,新股发行节奏逐步回归常态,后阶段不排除在两会后加快新股发行节奏可能,以及3月份美联储加息预期持续升温,无论是资金利率环境,还是股市流动性方面,短期市场资金博弈格局难有好转,赚钱效应也在略微下降。

后续我们需要关注两会后可能有新的资产管理新政实施,金融监管体制改革的变化,但监管机构整体监管思路以防风险为主,短期引导场外资金入市意愿较低,而场内存量资金供需格局改善仍需时日,市场走势呈现“区间震荡、存量博弈”概率较大。

配置方面,我们建议需要回避因监管措施收紧可能导致在基本面上存在负面影响的部分主题板块及公司,聚焦高景气行业里面的优秀平台型公司,等待估值水平调整至合理位置带来的配置机会。

风险提示

弘尚资产微信所发布的文章或其他内容是基于我们认为可靠且已公开的信息,但我们对这些信息的准确性及完整性不作任何保证,也不保证文中观点或陈述不会发生任何变更;在不同时期,可发出与这些信息所载资料、意见及推测不一致的内容。文章或信息均免费提供,除运营商、微信平台自行产生的流量及其他费用外,不收取任何其他费用。文中信息或意见不构成任何投资操作建议,不构成任何销售要约,弘尚资产不对此提供任何担保。

弘尚资产由全球风险投资巨擘红杉资本和来自公募基金的优秀团队联合创建,公司成立于2013年,是首批在中国基金业协会备案成功的私募基金管理人。

出身名门

是红杉资本在国内唯一的证券资产管理平台,享独特资源优势。

金牌投资管理团队

公司核心团队包括原公募基金业杰出掌门人、金牛基金经理、新财富最佳分析师等专业人士,团队理念一致,合作默契。

业绩优秀

公司治理结构完善,严格把控风险,投资业绩优异,权威私募榜单名列前茅。

实时掌握投资动向